职业体验之房地产估价师——算房贷学理财,线上教育这样做(一)

| 撰写时间:2022-03-13 来源:广东省教育研究院 | 浏览量: |

数学不是单一性、枯燥性的学科,而是一场趣味性、逻辑性的学习过程。停课不停学期间,东莞外国语学校初中数学科组开展了以线上教育,宅家学习——算房贷学理财的研究性学习,疫情之下,以职业体验的方式,拉近了学生实际生活与数学学科之间的距离感。通过简单数学逻辑推理方式、方法和财经素养教育的学习,培养学生的数学逻辑思维能力、运用数学知识诠释经济学现象的意识。

选题背景

2020年1月以来,一场突如其来的新冠病毒肺炎疫情,让大家度过一个不一样的寒假,宅家学习,很容易让人想到家对于每个人的重要性。家,是生活的居所,更是温暖的港湾。面对这次凶猛的病毒疫情,待在家里,做好自我防护,就是大多数人对抗疫情优选的办法。

谈起家,自然离不开家的重要载体——房子。新房、二手房,大房、小房,买房、卖房,换房、租房……房地产成为一种多样化的商品,其交易也日益频繁。换几个地方、搬几次家,成为生活中的平常事。可怎么换房、怎么买房,这其中大有学问。初中数学科组的老师们设计了一个有趣的问题,让学生以房地产估价师的身份,算房贷、学理财。宅家学习期间,浅尝了一次紧跟时代步伐的职业体验。

研究内容与要求

假设你是一位房地产估价师,你的客户今年35岁,家中4人(包含两个小孩),夫妻双方均为国家公职人员,看中一套100平方米的房子,市场价是2万元/平方米。贷款120万元,20年还清,商业贷款利率为6%。

请上网查找资料,深入调研。作为房地产估价师,结合东莞城市发展规划、楼价涨跌趋势、货币通胀等宏观因素,以及个人退休年龄、家庭人员结构、是否提前还款等个体因素,运用图表、统计图等分析方式,有理有据地给你的客户提供划算的还款方案。

优秀案例一

学校:东莞外国语学校 班级:初二(2)班 姓名:邓楚滢

指导老师:叶冠佟 汪丽丽

(一)研究思路

房地产估价师是一个专业性很强的职业,主要从事房地产估价活动,考虑本课题主要工作目标是为客户提供合理划算的还款方案,因此这次课题我的研究思路是:以银行贷款还款分析为主,本地房产市场发展及价格趋势调研内容为辅。

(二)研究方法

鉴于新冠病毒肺炎疫情这个非常时期,未能实地了解房产行情和银行贷款等信息,为了解这个职业和完成本次任务,我计划采用以下几个方法:

1.上网查阅和学习。用电脑、手机上互联网搜索有关资讯、资料,包括上政府部门官方网站、房地产中介机构网站等,获得一些房地产发展政策、房产价格方面信息。

2.观看教学视频。对于这次课题,老师制作了相关知识视频给大家学习,可以在家观看老师提供关于房贷知识的教学视频。

3.请教老师,与同学交流。通过我们班交流群,可以在线上跟老师和同学们探讨交流,相互帮助,共同提高。

4.请教父母。虽然父母没有从事金融行业,但各自在工作上或多或少涉及银行贷款还款事务,而且我们家曾有房贷经历,所以可以请教他们的经验和方法。

(三)步骤

1.首先上网了解学习房地产估价师和房贷基本概念。

2.在爸爸的指导下,上网搜索房产政策、房价等资讯。

3.观看老师网上教学视频《揭密房贷还款方式》。

4.跟爸爸一起研究贷款合同和还款计算。

5.整理资料和计算结果,编写报告初稿。

7.输入电脑,编辑成正式报告。

形成报告

——《某客户房贷还款方案报告》

某客户计划在东莞购置一套商品房,本人职业是房地产估价师,作为该客户投资顾问,就该客户贷款购房还款的需求作分析,形成以下方案报告。

一、客户购房贷款需求及基本情况

客户选中的一套房面积100平方米,现时市场价2万元/平方米,总价200万元,计划贷款120万元,贷款期限20年,银行贷款年利率为6%。

客户今年35岁,夫妻双方均为国家公职人员,育有两个小孩。

二、房产市场状况

据东莞市相关政府部门公布的我市新建商品住宅销售价格情况数据显示,2019年下半年,东莞地面建筑层数超过4层的商品住宅均价为20133.58元/㎡,比上半年上涨1316.18元/㎡,涨幅约7%。除谢岗在该住宅类型无成交外,其余镇街中,桥头最低,为12560.4元/㎡,另有望牛墩、横沥等3个镇街价格低于1.5万元/㎡;长安最高,为29551.27元/㎡,另有东城、万江、南城、松山湖、凤岗等6个镇街价格超2.5万元/㎡。

从客户所选房子价格来说,总体上处于均价水平,价格区间适中。

展望2020年,据东莞某房产战略研究中心不完全监测统计显示,2020年住宅潜在新增供应量达455万㎡,同比下降9%,连续五年下跌。因此预计2020年供不应求矛盾越来越尖锐,需求持续累积。

以上统计信息和供求趋势表明,东莞市的商品房价格处上涨趋势,对比均价较高的镇街,客户选择房子保值性较好。

2019年东莞虽然仍维持限购、限贷、限售、限商改住等,但随着粤港澳大湾区推动人才引进,对人才购房政策作出调整,地处大湾区中部的东莞也放宽人才购房限制。东莞目前推进大交通持续升级,加快融入湾区“一体化”,就在地铁2号线和东莞大道旁的东莞国际商务区,以及东莞滨海湾新区,成为东莞打造“湾区都市、品质东莞”发展双引擎。

不管区域发展定位还是房产政策,东莞未来房产发展潜力巨大,由此,客户现时选购的商品房,从长远来,既满足居住,又可作投资,将来收益可期。

因此,从客户贷款及还款需求角度分析,建议可选择长周期方式。

三、家庭财力简要分析

客户夫妻双方均为国家公职人员,家庭收入非常稳定且有保证,而且两人正值青壮年,正常情况身体健康,没有重疾之类负担,考虑家庭开支以日常生活开支、养育小孩等为主,所以购房还款的经济来源稳定,适合长周期还款方式。

四、还款方式及比较

1.还款方式可选种类:银行提供的个人贷款还款方式主要有等额本金和等额本息两种。

等额本金还款法——是借款人每月等额偿还本金固定,贷款利息随本金逐月递减,还款额也逐月递减,因此又称递减法。

等额本息还款法——是指借款人每月以相等的金额偿还贷款本息和,又称为等额法。

2.本案还款利息计算

设还款期数(即总月数)为m,当中任意期次为n,贷款期初本金余额为A,当期还款本金为B,当期还款利息为R,月利率为r,当期还款本息之和为X。

根据本客户需求及银行贷款条件等已知数据,整理可得:

(1)贷款本金总额为1,200,000元,即A=1200000;

(2)还款总期数(总月数)为12×20=240(期),即m=240;

(3)年利率6%,月利率是6%÷12=0.5%,即r=0.5%。

当选择等额本金还款时:

每期所还本金B=1200000÷240=5000(元),即Bn=Bm=5000,为固定金额

而第n期还款的利息及本息合计分别是:

Rn=An×0.5%

=(1200000-Bn-1)×0.5%

=[1200000-5000×(n-1)]×0.5%

Xn=Bn+Rn

=5000+[1200000-5000×(n-1)]×0.5%

按上述公式分别计算R1、R2、R3……R240,则客户按20年期共付给银行的利息为R1+R2+R3+……+R240之和。

此处列表显示还款第1年每期的期初贷款余额、还款本金、还款利息和本息合计金额如下:

小结:客户选择每月还款本金固定方式还贷,贷款120万元,还款期20年,年利率6%,1年后须付给银行的利息共计70350元。

当选择等额本息还款时:

按每月还款本息之和不变的条件,列得第1、2、3…n期的期末贷款余额:

A1=A-(X-Ar)=A(1+r)-X

A2=A1-(X-A1r)=A1(1+r)-X=[A(1+r)-X](1+r)-X=A(1+r)2-X(1+r)-X

A3=A2-(X-A2r)=A2(1+r)-X=[A(1+r)2-X(1+r)-X](1+r)-X=A(1+r)3-X(1+r)2-X(1+r)-X

![]()

由上式推导:

An=A(1+r)n-{X[(1+r)n-1+(1+r)n-2+…+(1+r)2+(1+r)+1]r}/r

=A(1+r)n-{X[r(1+r)n-1+r(1+r)n-2+…+r(1+r)2+r(1+r)+r+1-1]}/r

=A(1+r)n-{X[r(1+r)n-1+r(1+r)n-2+…+r(1+r)2+(1+r)2-1]}/r

=A(1+r)n-{X[(1+r)n-1]}/r

将总期数m代入上式:

Am=A(1+r)m-{X[(1+r)m-1]}/r=0,可得:

X=Ar(1+r)m/[(1+r)m-1]

把A=1200000,m=240,r=0.5%代入上式,可计得:

X=Ar(1+r)m/[(1+r)m-1]=1200000×0.5%×(1+0.5%)240÷[(1+0.5%)240-1]

=8597.17

即每期(月)还款本息总额为8597.17元。

任意期次n的当期利息为An-1r,分别代入第1、2、3……240,可计得第1至240期的各期利息。

此处列表显示还款第1年每期的期初贷款余额、还款本金、还款利息和本息合计金额,如下:

小结:客户选择每月还款本息和固定方式还贷(即每月等额还款),贷款120万元,还款期20年,年利率6%,可知:

1.每月还款金额为8597.17元。

2.1年后付给银行的利息共计71128.48元。

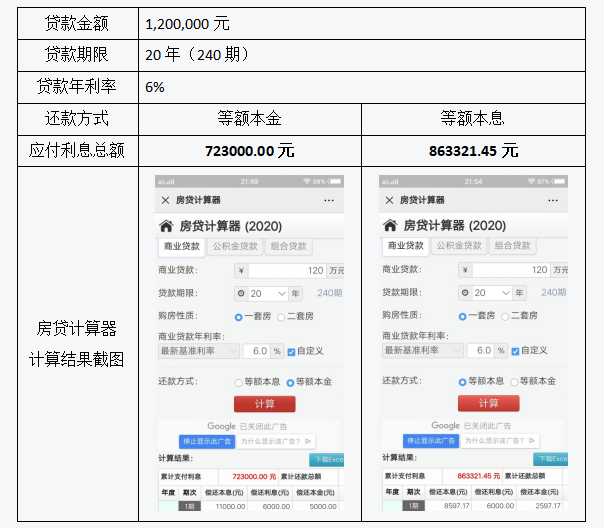

借助“房贷计算器”,可以直接计算得到还款20年后两种还款方式各自的利息总额,如下:

3、还款方式比较

通过对等额本金和等额本息两种还款方式计算得到的每期还款本金、利息和本息之和,可以绘制出一个两种还款方式的本息变化趋势图。

等额本息与等额本金两种还款方式对比列表如下:

五、推荐还款方案

基于上述分析,客户符合家庭收入稳定的青年一族,而且处于事业上升期,无论从家庭收支比合理分配,还是把房屋作长期投资来说,还款方式优先选择等额本息方式。采用等额本息还款方式,就具体还款情形,可分两类推荐:

情形一:目标是减少最终总的利息,也即是减少占用银行资金,建议在还款前期阶段,只要自有资金允许,向贷款银行申请提前还本金(注意,不是提前还本息),那么大大压缩前期利息,相当于大幅推进还款进度。

情形二:考虑本地房价上涨,以及通货膨胀等因素,把该还款周期用足(即完全按还款周期执行),以尽量抵消通胀,另一方面可等待该房屋升值幅度足够大时,将该房屋转让以图更大利润或转换更合适的新房子。

个人思考与收获

ü 研究这次课题,让我对房产地产估价师有了一定的认识。房地产估价师是指经全国统一考试,取得房地产估价师《执业资格证书》,并注册登记后从事房地产估价活动的人员。

ü 通过这次探究,我知道了贷款还款背后的知识,原来还款也是一个大学问,提升了自己的财经素养。让我了解到不同还款方式的特点和适合的人群。

ü 在研究过程中,我学会上网查找资讯、整理资料,通过对比分析方法,得到合理的推荐还款方案。此外,我也对东莞目前房地产情况有大致的了解。

ü 如果要得到符合实际的估价以及更合适的贷款、还款方案,需要做更多的行情调研,并且掌握更多的专业知识。

ü 通过本案例还款方案的编制,以及了解我们家房贷还款的经历,我体会到父母当时贷款买房和还款的压力,明白今天我们居住的房子饱含了父母的努力和付出。

ü 虽然疫情阻隔了我们回校的路,但挡不住我们学习和进步的脚步。

撰稿:汪丽丽、陈文慧

审稿:梅淑萍