职业体验之房地产估价师——算房贷学理财,线上教育这样做(二)

| 撰写时间:2022-03-13 来源:广东省教育研究院 | 浏览量: |

数学不是单一性、枯燥性的学科,而是一场趣味性、逻辑性的学习过程。停课不停学期间,东莞外国语学校初中数学科组开展了以线上教育,宅家学习——算房贷学理财的研究性学习,疫情之下,以职业体验的方式,拉近了学生实际生活与数学学科之间的距离感。通过简单数学逻辑推理方式、方法和财经素养教育的学习,培养学生的数学逻辑思维能力、运用数学知识诠释经济学现象的意识。

优秀案例二

学校:东莞外国语学校 班级:初二(6)班 姓名:何厚霖

指导老师:郭毅 汪丽丽

(一)研究方向

1. 选定服务的客户,明确研究内容和要求,并查找资料。

2. 调查购买房产所在地相关政策,楼盘信息。并根据客户条件推荐最适合的楼盘。

3. 详述两种不同的还款方式,让客户根据自身情况,深入了解。

4. 总结两种还款方式的优劣,并给予客户最为完美的贷款方案。

(二)研究方法

1.上网查阅和学习。学习房地产估价师和房贷基本概念,上网搜索包括政府部门近期建设规划、房地产信息相关网站等,了解当地房地产发展政策和楼盘价格信息,了解公积金贷款利率及相关政策。

2.观看我校教学视频。对于此次课题,学校提供了相关视频给同学们进行学习,可以在家观看老师提供关于房贷知识的教学视频。

3.请教老师。深入了解两种还款方式的计算方法,并可以获得老师传授的经验。

4.寻求父母帮助。家中有房贷经历,并且对房贷方式有着十足的感触,所以可以请教他们的贷款经验和方法。

(三)研究步骤

1.为了职业体验更加有真实感,我选定服务的客户(东莞塘厦--王叔叔),了解其购房相关要求。

2.调查塘厦近期建设规划、近期新开楼盘的相关信息,并为客户推荐最适合的楼盘。

3.研究贷款合同和还款计算。

4.整理资料和计算结果,编写报告。

《某塘厦客户房贷还款方案报告》

一、客户购房贷款需求及基本情况

调查资料: 王叔叔,40岁,家中4人(2孩),夫妻双方均为公立学校教师,需购一套100平方的房子,有缴纳公积金, 家住东莞市塘厦镇。

王叔叔夫妻工资总和约3万/月,公积金缴纳总和约3000元/月。

二、塘厦近期建设规划、近期新开楼盘的相关信息

(下述内容摘自网络公开信息)

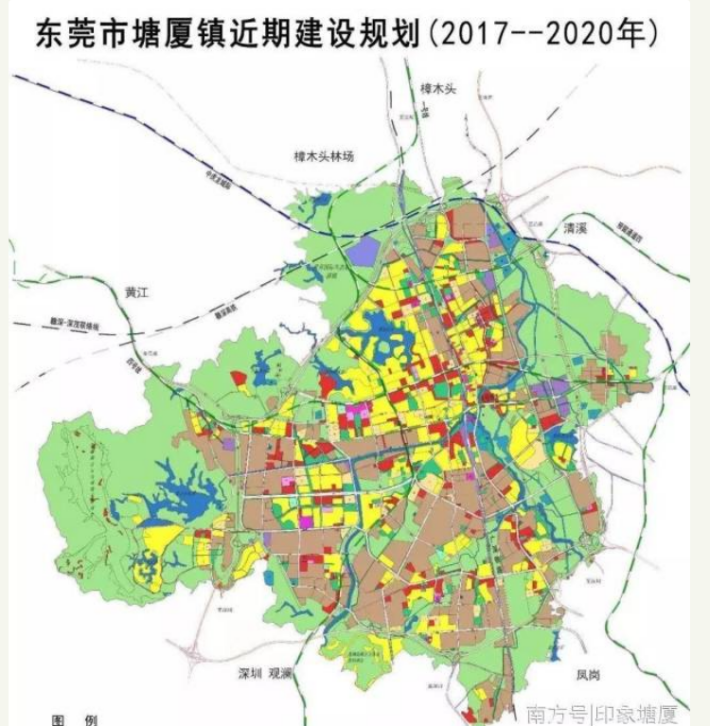

1.东莞市塘厦镇近期建设规划(2017~2020)

规划范围:塘厦镇行政管辖区,总面积128.7平方公里

规划期限:2017—2020年

规划目标:塘厦镇将建设成为先进制造业发达、商务和休闲服务功能突出、适宜居住的深港后花园和世界高尔夫名镇。

塘厦镇是广东省中心镇、东莞市五强镇之一、中国千强镇(第五名)。2018年10月9日,塘厦镇入选2018年度全国综合实力千强镇前100名。 2018年重新确认国家卫生县城(乡镇)。

而作为东莞三大高铁站之一,东莞南站的建成开通,意味着带来新的人流、物流、资金流和信息流。

未来东莞南站将带动周边片区,成为下一个中心。东莞南站覆盖的范围包括塘厦片区,由临深板块核心中站塘厦组成。依托高铁枢纽和地理中心的区位优势,建成东莞南站都市核心区。

塘厦,是东莞东南临深片区核心区域,在东莞塘厦唯一站点东莞南站,深度联通内陆及湾区发达城市,其与深圳龙华区、光明新区直接接壤,可谓深圳人的“后花园”。作为东莞未来发展潜力最大的TOD区域,届时将成为东莞重要的枢纽中心。

2.调查东莞市塘厦镇当前楼盘资料如下:

|

楼盘 |

均价 |

详细地址 |

优劣条件分析 |

|

春晖国际城 |

2.4万元/㎡ |

塘厦镇 春晖路1号 |

离工作地较远 |

|

德洲城 |

2.5万元/㎡ |

塘厦镇 新阳路 |

离工作地较远 |

|

天悦中央广场 |

2.2万元/㎡ |

塘厦镇 花园新街 |

离工作地较远 |

|

星河时代 |

2.5万元/㎡ |

塘厦镇 星河一路1号 |

高铁站附近 |

|

华堂九里 |

2.2万元/㎡ |

塘厦镇 迎宾大道 |

公寓,产权40年只适宜投资 |

|

御城花园 |

1.9万元/㎡ |

塘厦镇 西荣路90号 |

高铁站附近,离工作地近 |

|

万象连城 |

3.3万元/㎡ |

塘厦镇 湖景路 |

地铁站附近,临中心小学 |

|

方直星澜 |

2.4万元/㎡ |

塘厦镇 桥蛟中路51号 |

离工作地较远 |

3.客户的购买要求:

王叔叔的孩子需要上学,夫妻还有20年才要退休,且想要长期居住,并想要性价比最高的房子。

综上所述,了解到王叔叔有购买公积金,对于房贷建议采用公积金贷款方式,并结合房价地段,建议王叔叔购买:

| 御城花园 | 1.9万元/㎡ | 塘厦镇西荣路90号 | 高铁站附近,且离工作近 |

购房总额:1.9万x 100平方=190万

首付:190万x 30% =57万

贷款:190万-57万=133万

贷款期限:20年

公积金贷款利率:3.25%

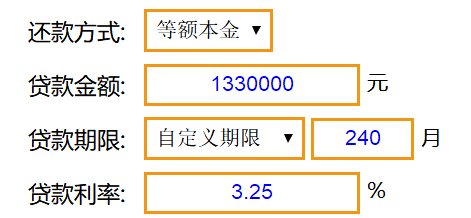

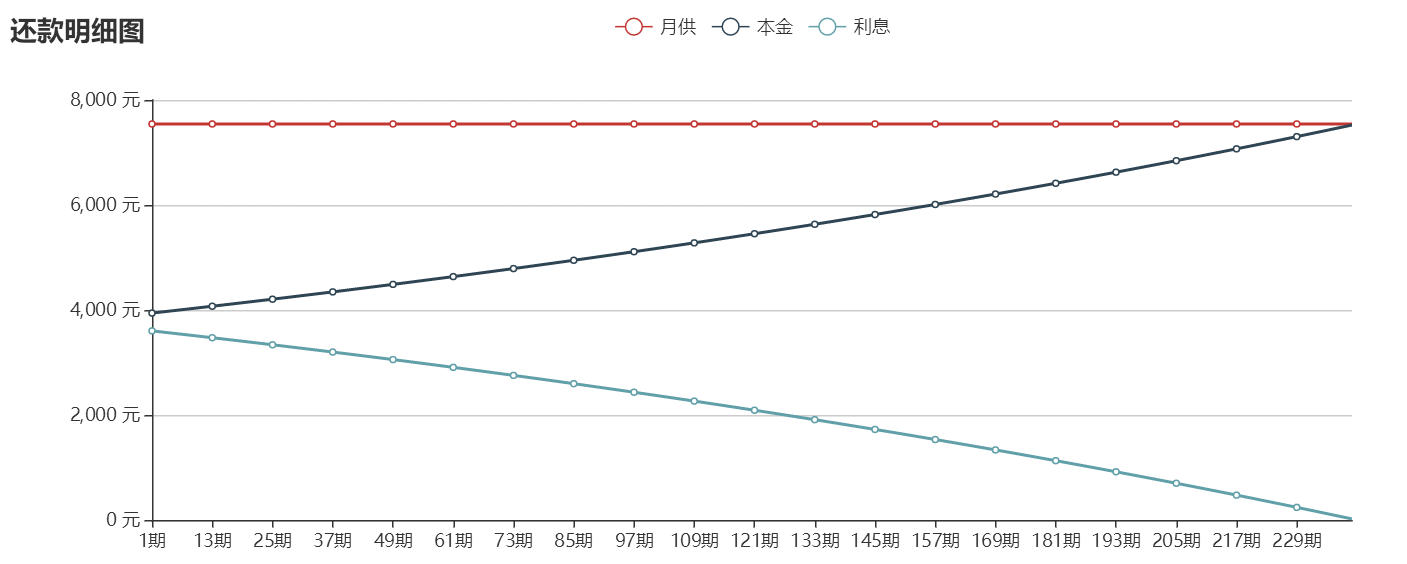

1.采用等额本金还款方式(单位:元)

|

贷款总额 |

1330000 |

|

还款月数 |

240 |

|

每月还款本金 |

1330000/240≈5541.67 |

|

每月还款利息 |

(1330000-累计已归还本金总额)*月利率(3.25%/12) |

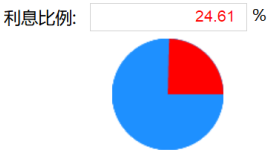

等额本金还款总额:1,764,051.04 元

等额本金利息总额:434051.04 元

第1年采用等额本金还款方式,每期的偿还本息、偿还利息、偿还本金和剩余本金金额如下:

|

贷款期次 |

还款时间 |

偿还本息 |

偿还利息 |

偿还本金 |

剩余本金 |

|

1 |

2020年01月 |

9,143.75 |

3,602.08 |

5,541.67 |

1,324,458.33 |

|

2 |

2020年02月 |

9,128.74 |

3,587.07 |

5,541.67 |

1,318,916.67 |

|

3 |

2020年03月 |

9,113.73 |

3,572.07 |

5,541.67 |

1,313,375.00 |

|

4 |

2020年04月 |

9,098.72 |

3,557.06 |

5,541.67 |

1,307,833.33 |

|

5 |

2020年05月 |

9,083.72 |

3,542.05 |

5,541.67 |

1,302,291.67 |

|

6 |

2020年06月 |

9,068.71 |

3,527.04 |

5,541.67 |

1,296,750.00 |

|

7 |

2020年07月 |

9,053.70 |

3,512.03 |

5,541.67 |

1,291,208.33 |

|

8 |

2020年08月 |

9,038.69 |

3,497.02 |

5,541.67 |

1,285,666.67 |

|

9 |

2020年09月 |

9,023.68 |

3,482.01 |

5,541.67 |

1,280,125.00 |

|

10 |

2020年10月 |

9,008.67 |

3,467.01 |

5,541.67 |

1,274,583.33 |

|

11 |

2020年11月 |

8,993.66 |

3,452.00 |

5,541.67 |

1,269,041.67 |

|

12 |

2020年12月 |

8,978.65 |

3,436.99 |

5,541.67 |

1,263,500.00 |

|

贷款总额 |

1330000 |

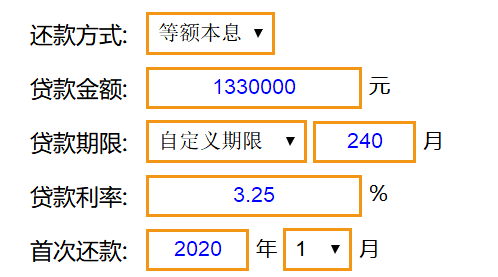

|

还款月数 |

240 |

|

月利率 |

3.25%/12≈0.27% |

|

每月还款额 |

7543.70 |

|

每月还款本金 |

每月还款额-每月还款利息 |

|

每月还款利息 |

剩余本金x月利率 |

等额本息还款总额:1810488.87元

等额本息利息总额:480488.87元

第1年采用等额本息和还款方式,每期的偿还本息、偿还利息、偿还本金和剩余本金金额如下:

|

贷款期次 |

还款时间 |

偿还本息 |

偿还利息 |

偿还本金 |

剩余本金 |

|

1 |

2020年01月 |

7,543.70 |

3,602.08 |

3,941.62 |

1,326,058.38 |

|

2 |

2020年02月 |

7,543.70 |

3,591.41 |

3,952.30 |

1,322,106.08 |

|

3 |

2020年03月 |

7,543.70 |

3,580.70 |

3,963.00 |

1,318,143.08 |

|

4 |

2020年04月 |

7,543.70 |

3,569.97 |

3,973.73 |

1,314,169.35 |

|

5 |

2020年05月 |

7,543.70 |

3,559.21 |

3,984.49 |

1,310,184.86 |

|

6 |

2020年06月 |

7,543.70 |

3,548.42 |

3,995.29 |

1,306,189.57 |

|

7 |

2020年07月 |

7,543.70 |

3,537.60 |

4,006.11 |

1,302,183.46 |

|

8 |

2020年08月 |

7,543.70 |

3,526.75 |

4,016.96 |

1,298,166.51 |

|

9 |

2020年09月 |

7,543.70 |

3,515.87 |

4,027.84 |

1,294,138.67 |

|

10 |

2020年10月 |

7,543.70 |

3,504.96 |

4,038.74 |

1,290,099.93 |

|

11 |

2020年11月 |

7,543.70 |

3,494.02 |

4,049.68 |

1,286,050.24 |

|

12 |

2020年12月 |

7,543.70 |

3,483.05 |

4,060.65 |

1,281,989.59 |

1.等额本金,等额本息和的分析比较

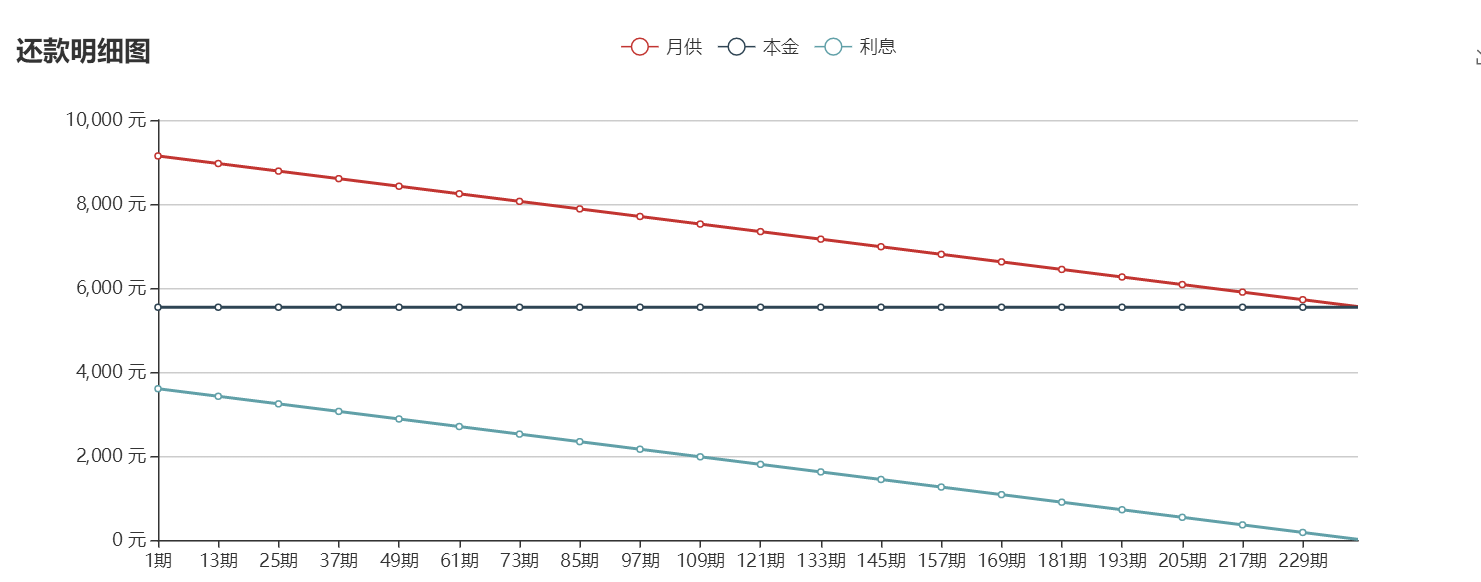

(1)月供中本金与利息占比不一样

等额本息:月供中,前期本金占比小、利息占比大,随着时间的推移,本金占比逐渐增大,而利息占比逐渐减小;

等额本金:月供中,本金占比不变、利息占比逐渐减小。

(2)总利息支出不一样

相对等额本息来说,采用等额本金方式还款的借款人总利息支出更少。

(3)还款压力不同

相对等额本金来说,采用等额本息还款的借款人,所承担的还款压力要小一些,而使用等额本金方式还款,借款人在前期所承担的还款压力较大,所以如果借款人收入不高,最好选择等额本息还款。

2.推荐还款方案

(1)等额本金还款方式:还款总金额为1,764,051.04 元,每月还款额逐渐减小,还款本金不变,利息逐渐减少。

(2)等额本息和还款方式:还款总金额为1,810,488.87元,每月还款额不变,还款本金逐渐增加,利息逐渐减少。

(3)等额本金还款方式比等额本息和还款方式还款总额少46,437.83元。

如果经济条件不能承担首月较高的还款额,那么采用等额本息和还款方式就更适合,反之,如果可以承担,采用等额本金还款方式所还的钱就会更少,更划算。鉴于王叔叔的经济条件,采用等额本金还款方式更适合。

个人思考与收获

1.研究这次课题,让我对房贷等额本金,等额本息和有了深刻的认识。

2.考虑货币的时间价值:等额本金方式意味着更高的“首付款”——前期还款额高,早期负担重;等额本息则有更高的财务杠杆,用更少的钱翘起了更大规模的资产。

3.考虑开始还款时的年纪:如果你40岁,今后的十几年间,随着年龄增长收入会进入下行区间,等额本金还款符合收入曲线的变化规律。如果你20岁,到40岁之前收入曲线向上,就没必要给今天的自己太大压力。

4.考虑是否提前还款:如果提前还款,等额本金前期还的本金多、利息支出少,显然更划算。

5.通过这次学习,我知道了我们购房所用的等额本息和还款方式所付出了更多利息,我深刻的认识到数学的重要性,如若能灵活的运用这些知识,那么将避免许多弯路。

6.疫情期间,同学们也不要放松,疫情永远不能阻拦我们学习的脚步,加油!

撰稿人:郭毅 汪丽丽

审稿人:梅淑萍